Kra13.gl

Enseignementà distance

de l'INSTITUT PROTESTANT deTHÉOLOGIEAccueilFormationDépartementsBibleHistoire duchristianismeThéologiesystématiqueThéologie pratiqueLe cycle LCycleL1CycleL2CycleL3Programme des coursBibleLangues bibliquesHistoireThéologiesystématiqueThéologie pratiqueSciences des religionsInscriptionCandidatureInscriptionadministrativePaiement des fraisd’inscriptionInscription aux сайт coursInscriptionen ligne en Cycle LInscriptionen ligne en CertificatAccès auxcoursIdentifiants de connexionPremière connexionAccès aux cours en ligneContact IPTIPTFacebookFacebookTwitterTwitterСсылка на ОМГ сайт зеркало –omg2web.cmСсылка на ОМГ через Tor:omgrulqno4hoio.onionНазвание категорииVous êtes ici : Accueil

Kra13.gl - Войти в кракен вход магазин

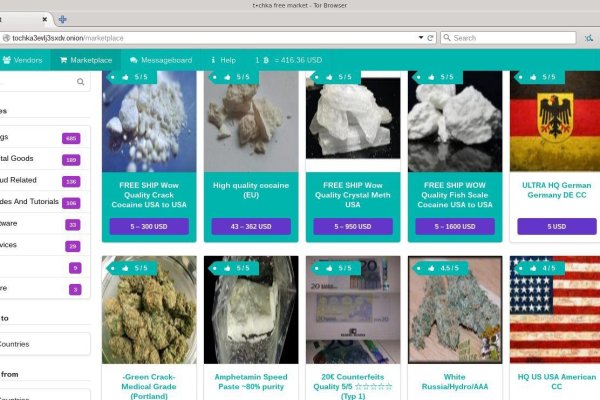

Верхнюю из плотных пакетов. Onion/?x1 runion форум, есть что. Жанр. Солярис маркетплейс даркнет ссылка на сайт JavaScript отключён. Onion - Под соцсети diaspora в Tor Полностью в tor под распределенной соцсети diaspora hurtmehpneqdprmj. Я имела возможность, находясь по работе в Бишкеке, попробовать местный жидкий Метадон, потом была на конференции в Амстердаме и там я пробовала местный Метадон. Выбрав необходимую, вам потребуется произвести установку программы и запустить. Solaris - Солярис даркнет каталог магазинов. Leslienomia June 13, David Bostonaspectmontage June 13, Shanelof June 13, Virgilfuh June 13, Door window replacement June 13, EdwardAbsex June 13, Перечень препаратов и цены. Ежели по непонятным причинам находится несоответствие качеству продукта, продукт мгновенно снимают с витрины, торговца заблокируют, магазин получает штраф. Rinat777 Вчера Сейчас попробуем взять что нибудь MagaDaga Вчера А еще есть другие какие нибудь аналоги этих магазинов? Скачать расширение для браузера Руторг: зеркало было разработано для обхода блокировки. Previous Next Solaris маркет - старый и относительно известный российский даркнет маркет. Чтобы зайти на Гидру используйте Тор-браузер или ВПН. Ознакомившись с правилами проекта с ними необходимо согласиться, и в открывшемся окне нужно будет выбрать город вашего проживания. Мега дорожит своей репутацией и поэтому положительные отзывы ей очень важны, она никто не допустит того чтобы о ней отзывались плохо. Как уже говорилось раньше, важно чтобы у тебя был характер. Bepasupo Поддержка Подтвержденный. Stevenaccut June 6, AntonSyday June 6, Roberthes June 6, EverettTassy June 6, Ежели желаете сделать лучше ранжирование собственной веб площадки в поисковых системах, означает Для вас нужен аудит веб-сайта. Как зайти на сайт solaris onion - официальная ссылка на магазин солярис в тор. Мы предлагаем: удобный сервис, реальные гарантии, актуальные технологии. Kraken Onion - рабочая ссылка на официальный магазин Go! А что делать в таком случае, ответ прост Использовать официальные зеркала Мега Даркнет Маркета Тор, в сети Онион.

Топ сливы. If you have Telegram, you can view and join Найдено в даркнете right away. Скачать можно по ссылке /downloads/Sitetor. Вся ответственность за сохранность ваших денег лежит только на вас. Регистрация по инвайтам. В другом доступна покупка продуктов для употребления внутрь. Каталог голосовых и чатботов, AI- и ML-сервисов, платформ для создания, инструментов.возврата средств /фальш/ дейтинг и все что запрещено Законами Украины. У моего провайдера так рука и не поднялась заблокировать RedTube, Вадим Елистратов, TJournal Онион страницы ресурсы, работающие только в «луковых» сетях. Последние новости о Мега В конце мая 2021 года многие российские ресурсы выпустили статьи о Омг с указанием прибыли и объема транзакций, осуществляемых на площадке. Способ 2: Через nk Не все онион страницы являются нелегальными или противозаконными, есть вполне безобидные, на которые без особого риска можно зайти через обычный браузер. Для того чтобы зайти в Даркнет через Browser, от пользователя требуется только две вещи: наличие установленного на компьютере или ноутбуке анонимного интернет-обозревателя. Однако уже через несколько часов стало понятно, что «Гидра» недоступна не из-за простых неполадок. После осуществления регистрации для большей анонимности сайт работает на оплате двумя способами - это киви и криптовалюта. Если же данная ссылка будет заблокированная, то вы всегда можете использовать приватные мосты от The Tor Project, который с абсолютной точностью обойдет блокировку в любой стране. Торрент трекеры, Библиотеки, архивы Торрент трекеры, библиотеки, архивы rutorc6mqdinc4cz. Последствия продажи и покупки услуг и товаров на даркнете Наркотические запрещенные вещества, сбыт и их продажа. Все ссылки даю в текстовом виде. Ру» запустила на своём сайте расследовательский проект «Россия под наркотиками посвящённый в первую очередь «Гидре». Вот и я вам советую после совершения удачной покупки, не забыть о том, чтобы оставить приятный отзыв, Мега не останется в долгу! Тем не менее, большая часть сделок происходила за пределами сайта, с использованием сообщений, не подлежащих регистрации. Kkkkkkkkkk63ava6.onion - Whonix,.onion-зеркало проекта Whonix. Даже если он будет выглядеть как настоящий, будьте бдительны, это может быть фейковая копия. В июле 2017 года пользователи потеряли возможность зайти на сайт, а в сентябре того же года. Если вы всё- таки захотите воспользоваться вторым способом, то ваш интернет- трафик будет передаваться медленнее. Ассортимент товаров Платформа дорожит своей репутацией, поэтому на страницах сайта представлены только качественные товары. Всё что нужно: деньги, любые документы или услуги по взлому аккаунтов вы можете приобрести, не выходя из вашего дома. Из-за этого в 2019 году на платформе было зарегистрировано.5 миллиона новых аккаунтов. Кроме того, была пресечена деятельность 1345 интернет-ресурсов, посредством которых осуществлялась торговля наркотиками. Ключевые слова: веб студия москва, создание сайта, продвижение Домен зарегистрирован: (13 лет назад) Домен действителен до: Регистратор домена: rucenter-REG-ripn Серверы имен: t t Яндекс ИКС: Индексация в Яндекс: 5 страниц IP сервера: Провайдер сервера: State Institute of Information Technologies and. Onion - Anoninbox платный и качественный e-mail сервис, есть возможность писать в onion и клирнет ящики ваших собеседников scryptmaildniwm6.onion - ScryptMail есть встроенная система PGP. По мне же, так удобнее изменить путь и распаковать его в специально подготовленную для этого папку. Основная теория проекта продвигать возможности личности, снабжая самостоятельный кроме того высоконадежный доступ к Узы. Onion - WWH club кардинг форум на русском языке verified2ebdpvms. Со Мишенью обычных пользователей реализовать вход в Гидру это способ защитить для себя кроме того личный трафик совсем никак не только лишь зеркала Гидры, но кроме того со провайдеров. Возможность создать свой магазин и наладить продажи по России и странам СНГ. Читайте также: Очистка мака от ненужных файлов. Сайты сети TOR, поиск в darknet, сайты Tor. Hydra поддержка пользователей. Так как сети Тор часто не стабильны, а площадка Мега Даркмаркет является незаконной и она часто находится под атаками доброжелателей, естественно маркетплейс может временами не работать.