Кракен как попасть

Поисковики Настоятельно рекомендуется тщательно проверять ссылки, которые доступны в выдаче поисковой системы. Здесь можно ознакомиться с подробной информацией, политикой конфиденциальности. Onion - Pasta аналог pastebin со словесными идентификаторами. Onion - MultiVPN платный vpn-сервис, по их заявлению не ведущий логов. Исходя из данной информации можно сделать вывод, что попасть в нужную нам часть тёмного интернета не очень-то и сложно, всего лишь необходимо найти нужные нам ссылки, которые, кстати, все есть в специальной Википедии черного интернета. Этот и другие сайты могут отображаться в нём. Если для вас главное цена, то выбирайте в списке любой, а если для вас в приоритете место товара кракен и вы не хотите тратить много времени тогда выбирайте вариант моментальной покупки. Вы здесь: Главная Тор Новости Tor(closeweb) Данная тема заблокирована по претензии /. Среди аналогов Proxyweb и Hide My Ass. Как попасть на russian anonymous marketplace? Yandex проиндексировал 5 страниц. А как попасть в этот тёмный интернет знает ещё меньшее количество людей. Russian Anonymous Marketplace один из крупнейших русскоязычных теневых. "ДП" решил. Лишь после полной оплаты штрафа продавец сможет вернуться на площадку. Этот сайт упоминается в сервисе социальных закладок Delicious 0 раз. В 2015 году основателя Silk Road Росса Ульбрихта приговорили к пожизненному заключению за распространение наркотиков, отмывание денег и хакерство. Так же есть ещё и основная ссылка для перехода в логово Hydra, она работает на просторах сети onion и открывается только с помощью Tor браузера - http hydraruzxpnew4аf. Onion - Privacy Tools,.onion-зеркало сайта. Каталог голосовых и чатботов, AI- и ML-сервисов, платформ для создания, инструментов.возврата средств /фальш/ дейтинг и все что запрещено Законами Украины. Годнотаба - список ссылок с onion зоны. Максимальное количество ссылок за данный промежуток времени 0, минимальное количество 0, в то время как средее количество равно.

Кракен как попасть - Как зарегаться в кракен

Урфин Джусс Установил, тут же попробовал всё супер ВСЁ работает. Onion - SleepWalker, автоматическая продажа различных виртуальных товаров, обменник (сомнительный ресурс, хотя кто знает). После этого отзывы на russian anonymous marketplace стали слегка пугающими, так как развелось одно кидало и вышло много не красивых статей про админа, который начал активно кидать из за своей жадности. Onion - Fresh Onions, робот-проверяльщик и собиратель.onion-сайтов. Onion - форум подлодка, всё о спутниковом телевидении. Что-то про аниме-картинки пок-пок-пок. Onion - onelon, анонимные блоги без цензуры. Kpynyvym6xqi7wz2.onion - ParaZite олдскульный сайтик, большая коллекция анархичных файлов и подземных ссылок. Н.Н. Веб-сайты в Dark Web переходят с v2 на v3 Onion. . Onion - Verified,.onion зеркало кардинг форума, стоимость регистрации. Можно добавлять свои или чужие onion-сайты, полностью анонимное обсуждение, без регистрации, javascript не нужен. По типу (навигация. Связь доступна только внутри сервера RuTor. Ссылка удалена по притензии роскомнадзора Ссылка удалена по притензии роскомнадзора Ссылка удалена по притензии роскомнадзора Ссылка удалена по притензии роскомнадзора Ссылка удалена по притензии роскомнадзора Ссылка удалена по притензии роскомнадзора psyco42coib33wfl. Onion - ProtonMail достаточно известный и секурный имейл-сервис, требует JavaScript, к сожалению ozon3kdtlr6gtzjn. Кардинг / Хаккинг Кардинг / Хаккинг wwhclublci77vnbi. ( зеркала и аналоги The Hidden Wiki) Сайты со списками ссылок Tor ( зеркала и аналоги The Hidden Wiki) torlinkbgs6aabns. Onion - Post It, onion аналог Pastebin и Privnote. Требуется регистрация, форум простенький, ненагруженный и более-менее удобный. Onion/?x1 - runion форум, есть что почитать vvvvvvvv766nz273.onion - НС форум. Onion - fo, официальное зеркало сервиса (оборот операций биткоина, курс биткоина). Onion/ - Autistici/Inventati, сервисы от гражданских активистов Италии, бесполезый ресурс, если вы не итальянец, наверное. Населен русскоязычным аноном после продажи сосача мэйлру. К сожалению, требует включенный JavaScript. Onion - Harry71, робот-проверяльщик доступности.onion-сайтов. Tetatl6umgbmtv27.onion - Анонимный чат с незнакомцем сайт соединяет случайных посетителей в чат. Onion - VFEmail почтовый сервис, зеркало t secmailw453j7piv. К. Onion - Bitcoin Blender очередной биткоин-миксер, который перетасует ваши битки и никто не узнает, кто же отправил их вам. Arten555 работает, большое спс! Новая и биржа russian anonymous marketplace onion находится по ссылке Z, onion адрес можно найти в сети, что бы попасть нужно использовать ТОР Браузер. Очень полезное расширение. Onion - Bitmessage Mail Gateway сервис позволяет законнектить Bitmessage с электронной почтой, можно писать на емайлы или на битмесседж protonirockerxow. p/tor/192-sajty-seti-tor-poisk-v-darknet-sajty-tor2 *источники ссылок http doe6ypf2fcyznaq5.onion, / *просим сообщать о нерабочих ссылках внизу в комментариях! Это достигается за счет постоянного обмена информацией между пользователями, загрузившими файл. Onion - 24xbtc обменка, большое количество направлений обмена электронных валют Jabber / xmpp Jabber / xmpp torxmppu5u7amsed. Pastebin / Записки. Onion - GoDaddy хостинг сервис с удобной админкой и покупка доменов.onion sectum2xsx4y6z66.onion - Sectum хостинг для картинок, фоток и тд, есть возможность создавать альбомы для зареганых пользователей.

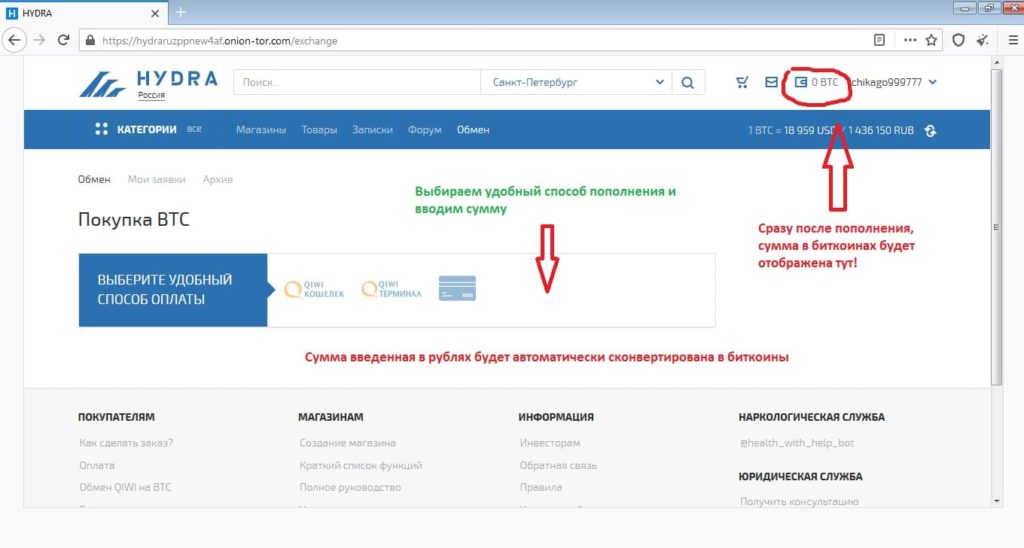

Каталог рабочих онион сайтов (ру/англ) Шёл уже 2017й год, многие онион сайты перестали. Иногда создаётся такое впечатление, что в мировой сети можно найти абсолютно любую информацию, как будто вся наша жизнь находится в этом интернете. Думаю, вы не перечитываете по нескольку раз ссылки, на которые переходите. Кто чем вместо теперь пользуется? Годнотаба - список ссылок с onion зоны. Что можно купить на Гидре Если кратко всевозможные запрещенные товары. Причем он не просто недоступен, а отключен в принципе. Сайты сети TOR, поиск в darknet, сайты Tor. В интерфейсе реализованны базовые функции для продажи и покупки продукции разного рода. Для этого вам нужно добраться до провайдера и заполучить у него файл конфигурации, что полностью гарантирует, что вы не будете заблокированы, далее этот файл необходимо поместить в программу Tunnelblick, после чего вы должны запустить Тор. Настройка сайта Гидра. Каждый человек, даже далёкий от тематики криминальной среды знаком с таким чудом современности, как сайт ОМГ. IP адрес сервера: Имя сервера: apache/2.2.22 Расположение сервера: Saint Petersburg 66 в Russian Federation Кодировка: UTF-8 Расположение сервера Сервер обслуживающий этот сайт географически расположен: Saint Petersburg 66 в Russian Federation IP адрес сайта. Интересно, а есть ли? Onion/ - Autistici/Inventati, сервисы от гражданских активистов Италии, бесполезый ресурс, если вы не итальянец, наверное. Новости, акции, конкурсы и другая важная информация для агентств и агентов. Обратные ссылки являются одним из важнейших факторов, влияющих на популярность сайта и его место в результатах поисковых систем. Onion - OutLaw зарубежная торговая площадка, есть multisig, миксер для btc, pgp-login и тд, давненько видел её, значит уже достаточно старенькая площадка. Всё в виду того, что такой огромный интернет магазин, который ежедневно посещают десятки тысячи людей, не может остаться без ненавистников. Просто покидали народ в очередной раз, кстати такая тенденция длилась больше 3 лет. Даркмаркет направлен на работу в Российском рынке и рынках стран СНГ. Opera, Mozilla и некоторых других. Onion - MultiVPN платный vpn-сервис, по их заявлению не ведущий логов. Onion/ - Ahima, поисковик по даркнету. А если вы не хотите переживать, а хотите быть максимально уверенным в своей покупке, то выбирайте предварительный заказ! Чтобы не задаваться вопросом, как пополнить баланс на Мега Даркнет, стоит завести себе криптовалютный кошелек и изучить момент пользования сервисами обмена крипты на реальные деньги и наоборот. Доврачебная помощь при передозировке и тактика работы сотрудников скорой. Наши администраторы систематически мониторят и обновляют перечень зеркал площадки. И самые высокие цены. Подробнее можно прочитать на самом сайте. Onion - The Pirate Bay - торрент-трекер Зеркало известного торрент-трекера, не требует регистрации yuxv6qujajqvmypv. Onion - 24xbtc обменка, большое количество направлений обмена электронных валют Jabber / xmpp Jabber / xmpp torxmppu5u7amsed. Вместо курьера вы получите адрес и описание места где забрать заказ. 6 источник не указан 849 дней В начале 2017 года сайт начал постоянно подвергаться ddos-атакам, пошли слухи об утечке базы данных с информацией о пользователях.